Mientras el oro trepa a máximos históricos, ¿hay lugar para Argentina en el mercado global?

El oro a subió a 3.352/ozt en 2025. ¿Es el techo del metal o la nueva realidad impulsada por la incertidumbre geopolítica y la inflación? Argentina se juega su potencial.

El oro se consolida como un activo estratégico clave capaz de mejorar significativamente la cartera de los inversores. Esta afirmación no sorprende, ya que el metal ofrece tres atributos esenciales: rentabilidad, diversificación y liquidez, proporcionando una alternativa sólida a las acciones y los bonos. Además, opera históricamente como uno de los principales activos de refugio durante periodos de incertidumbre económica.

De acuerdo al informe “Mercado de oro activo de inversión estratégico. Panorama mundial y local”, elaborado por la secretaria de Minería, el rendimiento del oro refleja sus diversas fuentes de demanda, que incluyen la inversión, su uso como activo de reserva de valor, la joyería y la tecnología.

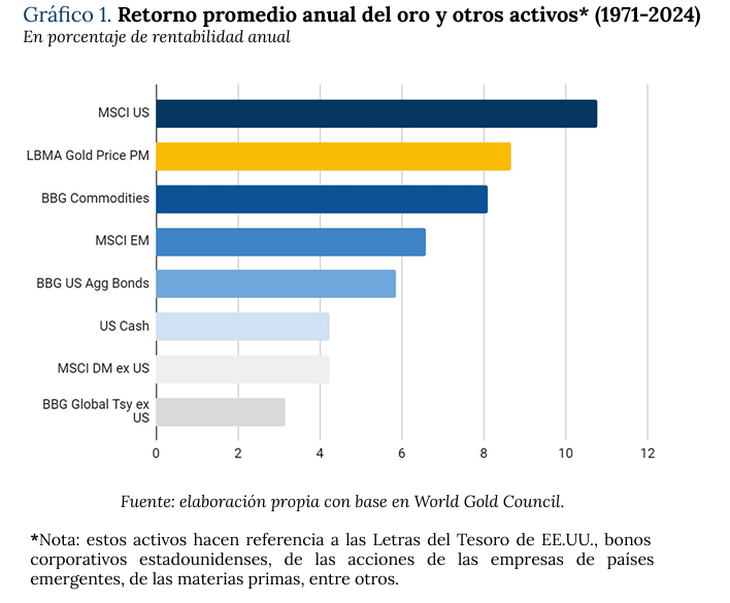

Desde 1971, el retorno del oro resulta similar al de las acciones y supera consistentemente al de los bonos. En el transcurso de las últimas dos décadas, el oro sobrepasó la mayoría de las principales clases de activos de relevancia en el mercado. Por ejemplo, en los últimos 10 años, el metal superó el rendimiento anualizado de los bonos del tesoro de EE. UU. (US treasury), el índice de rendimiento de los commodities (BBG Commodities) y el rendimiento total bruto de mercados emergentes (MSCI EM).

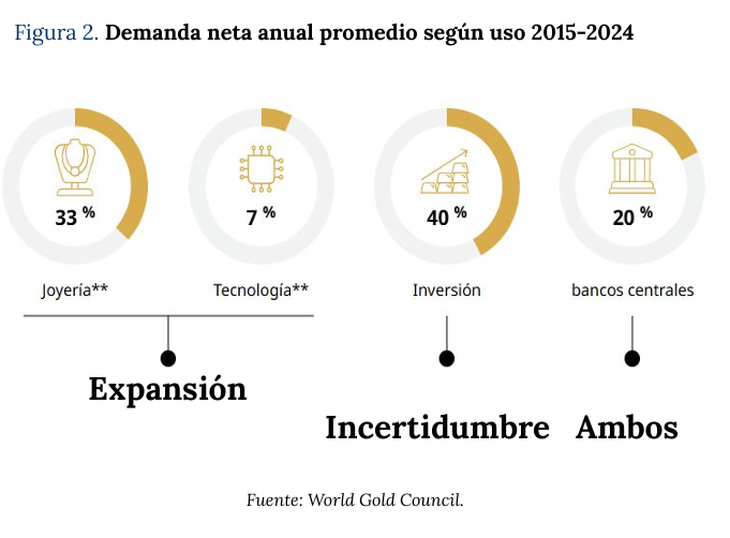

En periodos de incertidumbre económica, la demanda de inversión impulsa el precio del oro al alza. Por el contrario, en épocas de expansión económica, la demanda del consumidor guía su rendimiento. En las últimas 10 años, la demanda neta anual promedio se explica en un 40% por el uso para Inversión y en un 20% por la demanda de Bancos Centrales.

La resiliencia del oro se demuestra durante las crisis financieras globales, donde otros activos de riesgo sufren desplomes de valor. El precio del oro aumenta en periodos de riesgo: entre diciembre de 2007 y febrero de 2009 creció un 21% en dólares estadounidenses. Además, en las caídas recientes del mercado de valores de 2020 y 2022, el rendimiento del oro se mantuvo positivo. Con escasas excepciones, el oro resulta particularmente efectivo en épocas de riesgo sistémico, generando rentabilidades positivas y reduciendo las pérdidas generales de una cartera.

Análisis de la dinámica global de precios y demanda

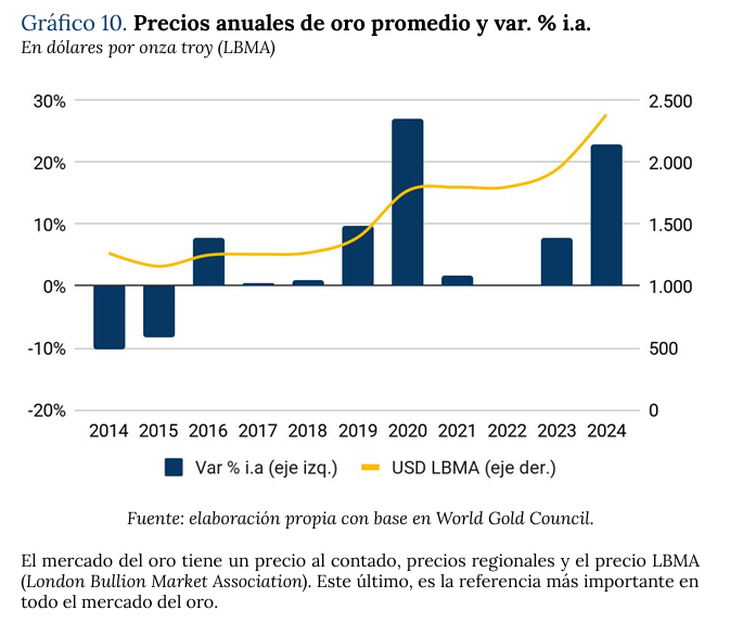

La cotización del oro inició un nuevo ciclo al alza a partir de 2020. El metal registró su máximo histórico en 2024, con 2.386 usd/ozt, lo que supone un crecimiento interanual del 23,0%. Este precio representa una relación de 1,7 veces los precios de 2019. Recientemente, el precio del oro alcanzó un pico histórico en junio de 2025, con una cotización de 3.352 usd/ozt. La cotización al alza recibe estímulo de las constantes compras de los bancos centrales, el aumento de los riesgos geopolíticos y, más recientemente, los riesgos comerciales.

En el corto plazo, la inversión en ETFs de oro, futuros y OTCs domina las fluctuaciones de precios. Estos están influenciados por el rendimiento de activos competidores, los riesgos geopolíticos y la inflación.

La demanda global de oro en 2024 alcanzó los 148,0 Moz., superando en 8,3 Moz. el promedio de la última década. La composición de la demanda en 2024 se explica en un 43,7% por Joyería, un 25,7% por Inversión y un 23,6% por Bancos Centrales y otras instituciones.

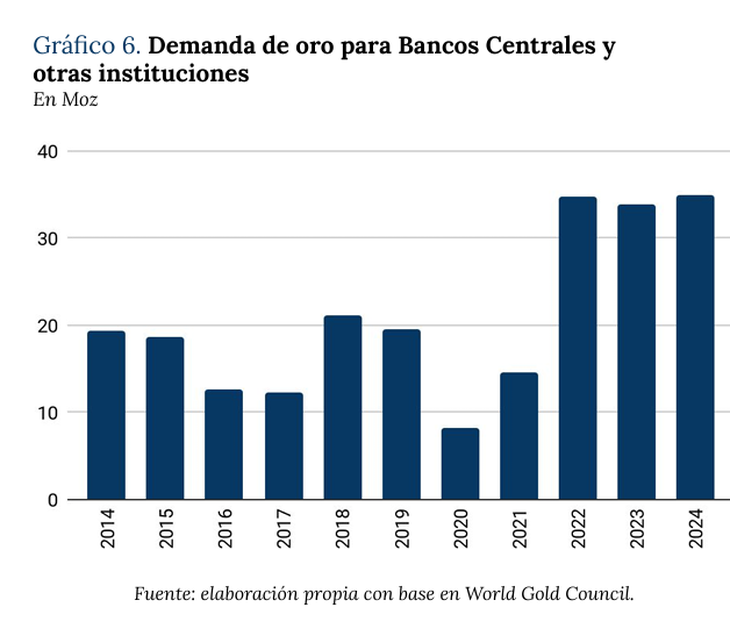

Los Bancos Centrales son compradores esenciales, acumulando aproximadamente una quinta parte de todo el oro extraído históricamente. La acumulación de oro por parte de los BC se acelera en los últimos tres años, superando las 1.000 Tn. en 2024. El oro es un componente clave de las reservas porque aporta seguridad, liquidez y rentabilidad. El aumento de las compras de oro por parte de los BC representa una alternativa de cobertura contra la inflación y la devaluación de monedas. Además, economías en desarrollo, como China y Rusia, buscan menor dependencia frente a monedas fuertes y obtienen un seguro contra sanciones y confiscaciones de activos.

En cuanto a la oferta, la producción minera mundial alcanzó los 118,1 Moz. en 2024, con un incremento del 0,7% interanual. Pese a este nivel, el volumen físico extraído crece históricamente a un ritmo bajo, alrededor del 1,7% anual durante los últimos 20 años. Los líderes en producción son China (12,2 Moz.), Rusia (10,6 Moz.) y Australia (9,1 Moz.).

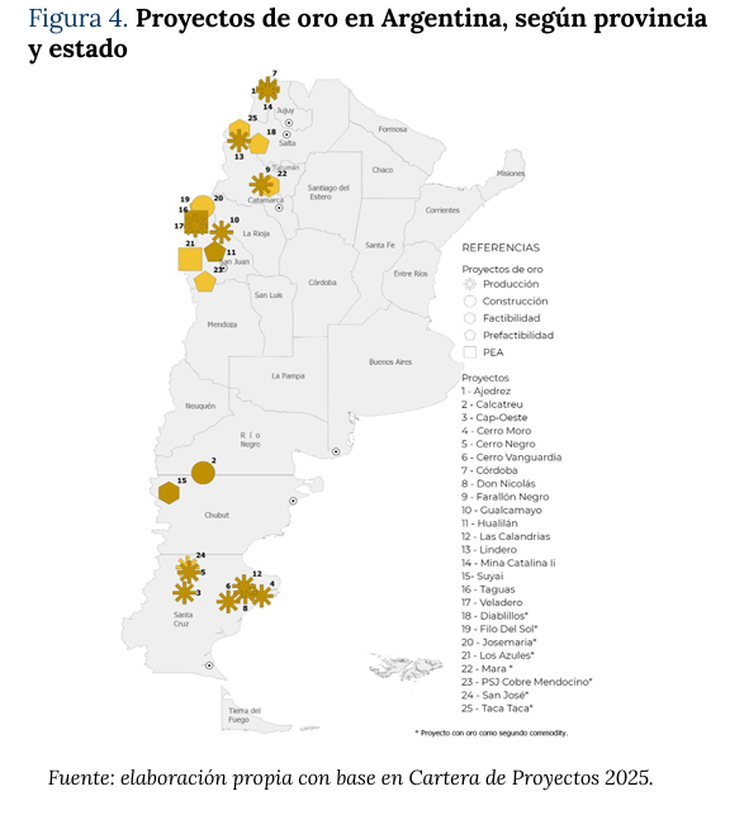

Potencial y proyectos en Argentina

Nuestro país presenta un significativo potencial aurífero, demostrado en sus volúmenes de recursos y reservas. Los recursos de oro en territorio argentino ascienden a 138,4 Moz., mientras que las reservas se contabilizan en 33,6 Moz.. Argentina explica el 1,6% de las reservas globales de oro de 2024.

Al segundo semestre de 2025, el país posee 14 proyectos en operación y 11 proyectos en etapas avanzadas previas a la producción. Más de la mitad de los proyectos en producción se ubican en la región patagónica, principalmente en Santa Cruz. En contraparte, los proyectos en etapas avanzadas se localizan mayoritariamente en la región de Cuyo, destacando San Juan.

Las principales productoras mundiales con presencia en Argentina incluyen Barrick Mining Corp., Newmont Corp., AngloGold Ashanti plc. y Shandong Gold Mining Co. Ltd.. En las etapas avanzadas, el Proyecto Calcatreu (Río Negro), de Patagonia Gold, recibió la aprobación final para iniciar la construcción. Este proyecto reporta recursos medidos e indicados de 9,84 millones de toneladas con una ley promedio de 2,11 g/t de oro.

Exportaciones y el futuro de la producción local

Las exportaciones argentinas de oro alcanzaron USD 3.140 millones en el acumulado de 12 meses de 2024, lo que implica una variación positiva del 36,6% interanual. Este notable crecimiento se explica primordialmente por el incremento de la cotización del oro (36,0% interanual) y la eliminación de los derechos de exportación (pasaron de 8% a 0%) en diciembre de 2023. El destino principal de estas exportaciones en 2024 es Suiza (50,2%), seguido por EE. UU. (25,5%).

Sin embargo, los volúmenes físicos exportados vienen siendo decrecientes desde 2018. A mediano plazo, la producción aurífera argentina, que hoy se sostiene en gran parte sobre proyectos ya maduros, se espera que pierda dinamismo.

La revitalización de la producción de oro vendrá de la mano de grandes proyectos no auríferos, principalmente de cobre, donde el oro actúa como subproducto. Esto enfoca la atención en proyectos como Filo Del Sol, Josemaria y Mara.

En esta nota

Se está leyendo

en 2026. Foto: Abrasilver")