Venta de combustibles: una leve suba que oculta un contundente cambio del negocio

Mientras los productos premium se disparan más de un 15%, el diésel común se desploma. El mapa del consumo muestra grandes ganadores provinciales.

El sector de venta de combustibles al público en Argentina cerró agosto de 2025 con un panorama de contrastes marcados. De acuerdo al reporte de Surtidores, si bien el volumen total comercializado alcanzó los 1.420.350 metros cúbicos, lo que representa un crecimiento interanual marginal del 0,41% en comparación con los 1.414.525,78 m³ de agosto de 2024, este dato general oculta las verdaderas tendencias que están moldeando la industria. De hecho, en la comparación mensual contra julio de 2025, el mercado registró una caída del 2,86%.

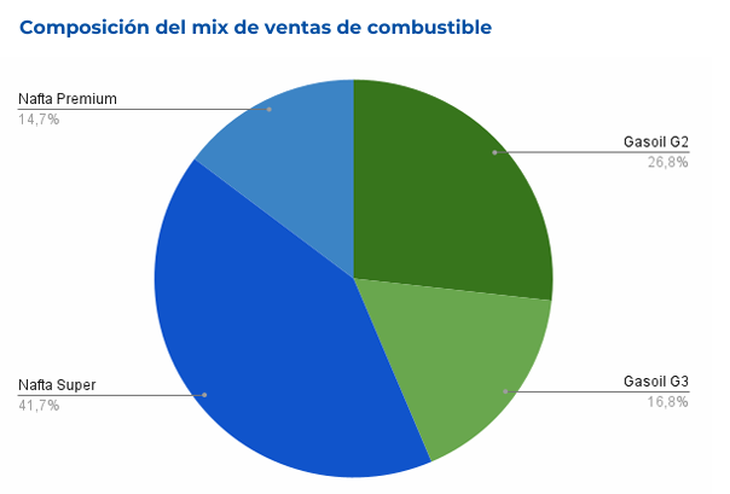

El análisis detallado por tipo de producto revela la tendencia más significativa: una marcada polarización en la demanda. Los combustibles premium continúan su escalada, demostrando ser el segmento de mayor dinamismo.

- Nafta Premium: Registró un impresionante crecimiento interanual del 15,56%.

- Gasoil Grado 3 (Premium): Mostró un sólido aumento del 10%.

En contrapartida, los productos de grado inferior sufrieron caídas considerables:

- Gasoil Grado 2: Se desplomó un 9,29%, siendo el producto más afectado.

- Nafta Súper: Tuvo una leve caída del 0,86%.

En conjunto, mientras el consumo total de naftas logró un alza del 0,73%, el gasoil en su totalidad cayó un 8,12% en la comparación con agosto de 2024.

Un mapa de consumo desigual

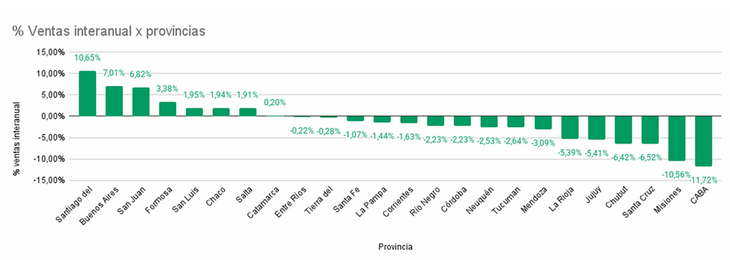

La heterogeneidad también se observa a nivel geográfico. De las 24 provincias, solo 8 mostraron índices interanuales positivos. Santiago del Estero lideró la recuperación con un notable crecimiento del 10,65%, seguida de cerca por Buenos Aires (+7,01%) y San Juan (+6,82%).

En el extremo opuesto, la Ciudad Autónoma de Buenos Aires (CABA) profundizó su tendencia negativa por séptimo mes consecutivo, con una caída del 11,72%. Otras jurisdicciones con retrocesos significativos fueron Misiones (-10,56%) y Santa Cruz (-6,52%). En términos de volumen absoluto, las provincias que más vendieron fueron Buenos Aires (490.833 m³), Córdoba (151.126 m³) y Santa Fe (115.012 m³).

En cuanto a Neuquén, termina con números negativos en la comparación interanual. En 2024 rondo los 35.763 m3 y en 2025, 34858. Es decir, una caída de 2,53%. Por el lado de Río Negro, la situación es simular: en 2024, se vendieron 42.333 m3 y en 2025, 41.391, lo cual representaba una baja de 2,23%.

La batalla de las banderas

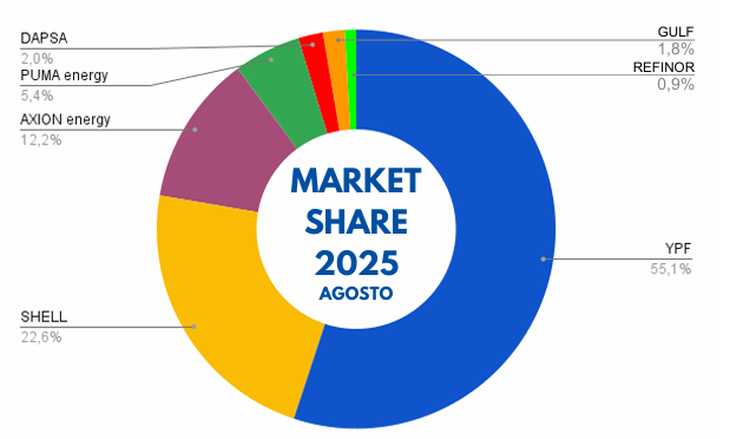

En el competitivo escenario de las empresas, Gulf se destacó con el mayor crecimiento interanual, alcanzando un 9,55%. Le siguió la líder del mercado, YPF, que registró una suba del 4,88% en sus ventas. En cuanto a las caídas, se destaca la performance de Refinor, que tuvo una merma de 13%, mientras que Shell y Puma bajaron -7,63% y 7,08% respectivamente.

Estos resultados reconfiguran parcialmente el panorama competitivo, en un mes donde la demanda de calidad parece haber sido el factor decisivo para los consumidores.

En esta nota

Se está leyendo