Consumo de combustibles: ¿Por qué Neuquén y Río Negro lideran la baja en Patagonia?

En noviembre 2025, las ventas bajaron 6,51%, con Neuquén y Río Negro en el centro de la tormenta.

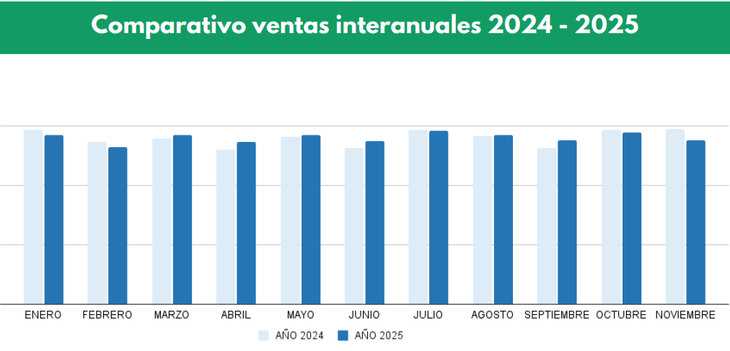

El mercado de combustibles en Argentina enfrenta desafíos continuos. En noviembre 2025, se comercializaron 1.376.311 m³, comparados con los 1.472.085,27 m³ del mismo mes en 2024. Esta cifra representa un descenso interanual del 6,51%, según datos del portal Surtidores.com.ar, especializado en estaciones de servicio. Mensualmente, la demanda cayó 1,67% respecto a octubre 2025, ajustando por los 31 días de octubre frente a los 30 de noviembre.

Los combustibles premium resisten mejor la crisis. La nafta premium creció 1,08% interanual, mientras el gasoil grado 3 avanzó 0,5%. En contraste, la nafta súper disminuyó 3,42%, y el gasoil grado 2 sufrió un golpe severo con una baja del 18,63%. Esta disparidad refleja una menor actividad en el sector productivo, donde el diésel común predomina en maquinaria agrícola e industrial.

Expertos del sector, como analistas de Surtidores.com.ar, señalan que "la tendencia premium se consolida desde mediados de 2024, impulsada por consumidores que priorizan eficiencia en vehículos de alta gama". Esta cita subraya cómo el mercado se polariza, con productos básicos afectados por la recesión económica.

Neuquén y Río Negro en el epicentro patagónico

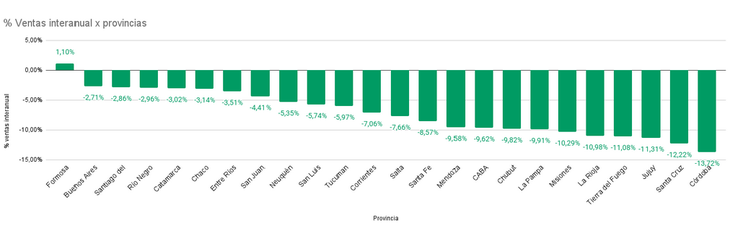

De las 24 provincias analizadas, solo Formosa registró un aumento del 1,1% en la demanda. El resto mostró retrocesos, con Jujuy (-11,31%), Santa Cruz (-12,22%) y Córdoba (-13,72%) entre las más impactadas. Sin embargo, el foco en Neuquén y Río Negro revela dinámicas únicas en la Patagonia, región clave por su producción petrolera en Vaca Muerta.

En Neuquén, las ventas cayeron a 35.220 m³ en noviembre 2025, desde los 37.211 m³ de 2024, marcando un descenso del 5,35%. Esta provincia, motor de la extracción de hidrocarburos, sufre por la menor movilidad industrial. Factores como la volatilidad en precios del crudo y reducciones en operaciones de fracking contribuyen a esta baja, según reportes sectoriales. Neuquén ocupa un lugar intermedio en el ranking de volumen, pero su rol en la cadena de suministro nacional amplifica el impacto.

Río Negro, vecina y complementaria, vio sus ventas reducirse a 41.200 m³ desde 42.457 m³, con una variación del -2,96%. Aunque menor que en Neuquén, esta caída afecta el turismo y el transporte, sectores vitales en la región. El ranking nacional posiciona a Buenos Aires en primer lugar con 492.593 m³, seguido por Córdoba (138.671 m³), Santa Fe (110.289 m³) y CABA (89.053 m³). En Patagonia, estas provincias destacan por su dependencia energética, donde cualquier fluctuación resuena en la economía local.

Un análisis más profundo indica que la baja en estas áreas patagónicas vincula con la desaceleración en exploración petrolera. "La menor demanda de diésel refleja contracción en actividades extractivas", comenta un informe de Surtidores.com.ar.

Gulf quiebra la tendencia negativa

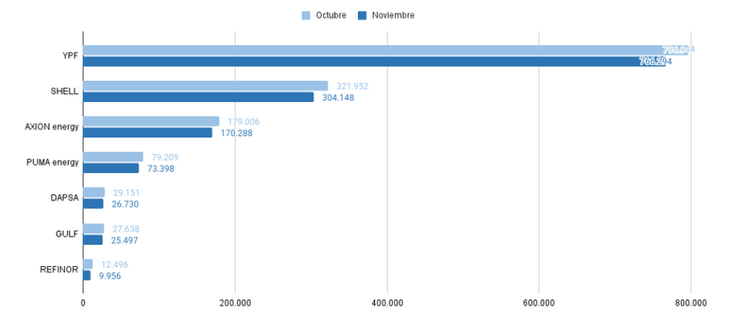

El panorama por compañías muestra contrastes notables. Gulf creció 14,61%, alcanzando 25.497 m³ en 2025 desde 22.246 m³ en 2024. El resto experimentó caídas: YPF bajó 2,13% a 766.294 m³; Shell, 17,71% a 304.148 m³; Axion Energy, 2,54% a 170.288 m³; Puma Energy, 10,13% a 73.398 m³; Dapsa, 5,42% a 26.730 m³; y Refinor, 21,21% a 9.956 m³.

Esta dominancia de YPF, con más del 55% del market share según gráficos del informe, consolida su posición, pero la expansión de Gulf sugiere estrategias agresivas en marketing y precios que capturan segmentos premium en regiones como Neuquén y Río Negro.

Variación por productos: Premium vs. estándar

Las ventas de naftas totales decrecieron 2,29% interanual, mientras el gasoil cayó 11,78%. El mix de ventas en 2025 muestra: gasoil G2 en 341.607,51 m³ (-18,63%); gasoil G3 en 235.132,06 m³ (+0,50%); nafta súper en 591.413,21 m³ (-3,42%); y nafta premium en 208.157,77 m³ (+1,08%).

En Neuquén y Río Negro, esta preferencia por premium podría mitigar impactos, pero la dependencia del gasoil G2 en industrias extractivas agrava la situación. La composición del mix, con nafta súper en 43% y gasoil G2 en 24,8%, según el informe, indica un mercado en transición hacia opciones eficientes.

Fuente: Surtidores con aportes de +E

En esta nota

")