YPF desplegó su "Master Plan" en Wall Street: inversiones masivas en Vaca Muerta y GNL

La petrolera estatal argentina proyectó USD 6.400 millones en inversiones para 2025 y trazó una hoja de ruta que busca posicionarla como líder regional en petróleo, gas y exportaciones de GNL.

NUEVA YORK. Enviado especial - YPF S.A. presentó en la Bolsa de Nueva York su estrategia corporativa de mediano y largo plazo ante inversores globales, con un enfoque centrado en Vaca Muerta, el desarrollo de gas natural licuado (GNL) y un proceso de transformación productiva y financiera. La exposición, liderada por el presidente y CEO, Horacio Marín, durante el Investor Day 2025, reflejó la profundidad del viraje que la compañía comenzó a ejecutar durante el último año.

La petrolera estimó inversiones por USD 6.400 millones en 2025, de las cuales el 56% se destinó al segmento upstream, USD 3.600 millones, mientras que el downstream absorbió USD 900 millones y el negocio de GNL representó USD 1.000 millones. Al mismo tiempo, anticipó un crecimiento progresivo del gasto operativo en línea con la expansión de sus actividades.

Marín enmarcó el proceso en el plan estratégico “YPF 4x4”, que reorganizó el portafolio corporativo hacia los activos más rentables, principalmente en Vaca Muerta. La compañía ejecutó un programa de salida de campos maduros —considerado “sin precedentes” en la historia energética argentina— y se desprendió también de participaciones en filiales regionales en Brasil y Chile. El programa abarcó hasta 55 bloques en Mendoza, Neuquén, Río Negro, Chubut y Tierra del Fuego, de los cuales 11 ya se transfirieron, 23 se encontraban en su etapa final y 16 estaban en proceso.

Esta desinversión implicó una reducción del lifting cost a USD 28 por barril equivalente, que bajó a USD 16 con un mix del 70% shale y 30% convencional, y a USD 5 en una operación 100% shale.

Según las proyecciones presentadas por YPF durante el Investor Day 2025, la compañía prevé alcanzar una producción total operada de hidrocarburos superior a los 2 millones de barriles equivalentes por día (kboe/d) hacia 2030. Este crecimiento estará impulsado principalmente por el desarrollo del shale, que se consolidará como el corazón de su estrategia de producción.

De hecho, para ese año, la producción shale representará más del 90% del total, con 1.640 kboe/d sobre los 2.085 kboe/d proyectados. Este reposicionamiento como un “pure shale player” refleja el enfoque decidido de la compañía en Vaca Muerta y marca un punto de inflexión en su matriz operativa.

Eficiencia y productividad

La empresa profundizó un enfoque operativo basado en eficiencia y disciplina de capital. Redujo el tiempo de ciclo de pozos de 312 días en 2023 a una proyección de 170 días en 2029, aumentó la velocidad de perforación en el Core Hub de 272 a 439 metros por día, y elevó la velocidad de fractura de 202 a 260 etapas por mes. Estas mejoras se lograrán mediante el uso de sistemas como Toyota Well y los Centros de Inteligencia en Tiempo Real (RTIC), que generarán ahorros por USD 1.000 millones entre 2025 y 2029.

En el downstream, la compañía proyectó un incremento de eficiencia del 40% en 2024 y del 90% en 2027. Estimó ahorros por USD 266 millones recurrentes y USD 139 millones no recurrentes, con una reducción de USD 2,4 por barril en costos operativos. En abril de 2025, puso en marcha su primer RTIC dedicado al refinado, con el objetivo de alcanzar una eficiencia de USD 6 por barril hacia 2027 y estándares globales en 2029.

Las finanzas de YPF

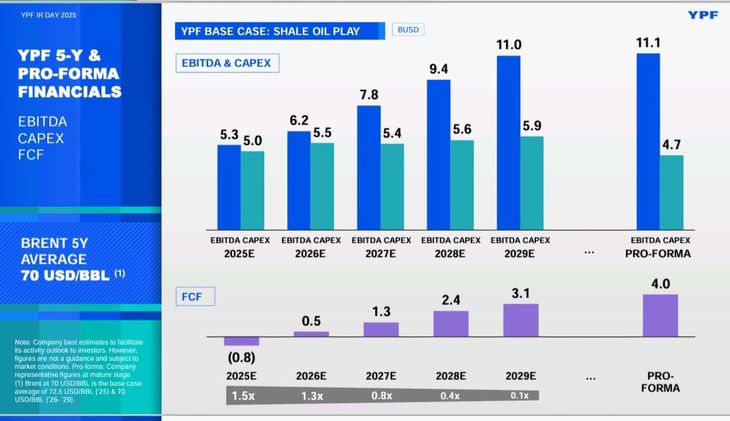

En materia financiera, YPF reportó un CAPEX de USD 5.000 millones en 2024 y fijó su guía 2025 en un rango de entre USD 5.000 y USD 5.200 millones, con un 66% destinado al segmento shale. El EBITDA ajustado de 2024 alcanzó los USD 4.700 millones, con un Brent promedio de USD 72,5 por barril. La compañía proyectó un flujo de caja libre de USD 5.500 millones para 2025 y una producción neta diaria de 190.000 barriles de shale oil hacia diciembre de ese año, superior a la meta anterior de 160.000. En 2024, la producción había sido de 122.000 barriles por día.

El plan también incluyó una reestructuración financiera. La relación deuda neta / EBITDA cerró 2024 en 1,6 veces, dentro de un rango guía de entre 1,5x y 1,7x. La compañía previó un pico de 2x durante la salida de campos maduros, seguido por una reducción a 1,5x al cierre del año, impulsada por el crecimiento del shale y futuras fusiones y adquisiciones. La vida media de la deuda fue de cuatro años, con un costo promedio del 6,4% y una ratio deuda-capital del 62%. La estructura de financiamiento incluyó bonos internacionales, emisiones locales, préstamos sindicados y project finance.

En particular, YPF avanzó en la estructuración financiera del proyecto Vaca Muerta Sur, donde apuntó a un 25% vía bancos internacionales —con cinco entidades ya mandatadas— y un cierre previsto para el segundo trimestre de 2025. En paralelo, aplicó el mismo esquema para su iniciativa de GNL.

El proyecto de GNL

El proyecto Argentina LNG, considerado estratégico por Marín, avanzará en tres fases con sede en la provincia de Río Negro. La compañía proyectó una capacidad total de 28 millones de toneladas anuales (MTPA), con un potencial de comercialización de hasta 50 MTPA bajo modelo tolling.

Argentina LNG 1, con entrada en operación entre 2027 y 2028, contemplará dos unidades flotantes y un gasoducto de 580 kilómetros, con una participación accionaria de YPF entre el 20 y el 30%. Argentina LNG 2, que contará con Shell como socio estratégico, sumará 10 MTPA adicionales y una inversión estimada de entre USD 10.000 y USD 12.000 millones. Su decisión final de inversión está prevista para 2026, con una participación accionaria de entre 30% y 35%. Argentina LNG 3, cuyo FID se prevé para fines de 2025, agregará 12 MTPA adicionales, con una participación proyectada de YPF cercana al 25%.

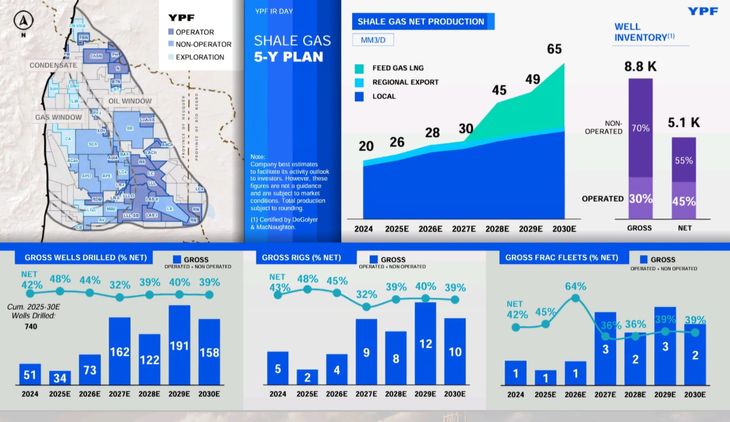

El crecimiento del negocio de GNL se sustentará en un plan de desarrollo de gas no convencional a cinco años. YPF priorizará la provisión de gas de alimentación para las plantas de licuefacción, además del abastecimiento interno y regional. Planea alcanzar una competitividad de USD 7,5 por millón de BTU (MMBTU). La producción neta proyectada se expresará en millones de m³ diarios, con un inventario de 8.900 pozos, de los cuales el 70% estarán bajo operación directa. La compañía mantendrá el control de rigs, flotas de fractura y equipos de perforación para sostener la autonomía operativa.

Hacia el 100% no convencional

YPF continuará su transición hacia un perfil de productor netamente shale. La compañía prevé alcanzar una producción diaria de 190.000 barriles de crudo no convencional hacia fines de 2025 y mantener una curva de crecimiento sostenido hasta 2030. La producción de gas también evolucionará hacia una mayor participación del shale y volúmenes crecientes destinados al GNL. Las estimaciones internas también anticipan un incremento progresivo del total de hidrocarburos producidos, expresado en barriles equivalentes diarios, incluyendo petróleo, gas y líquidos.

Desde el inicio de 2024, el valor de mercado de YPF se triplicó. La mejora se vio acompañada por un descenso del riesgo país de 2.500 a 980 puntos básicos y una desaceleración de la inflación mensual, que cayó del 25,5% al 2,4%. Con una estrategia que combinó expansión operativa, eficiencia financiera y reposicionamiento internacional, YPF se presentó en Wall Street con el objetivo de consolidarse como una plataforma energética de clase mundial, integrada, rentable y proyectada al mercado global.

En esta nota

Se está leyendo