La infraestructura corre por detrás del desarrollo shale

Las obras de transporte y distribución de gas no acompañaron la mayor oferta. El tendido de nueva infraestructura será clave para la expansión de Vaca Muerta.

Más allá de la coyuntura actual, la continuidad de la senda de crecimiento de la producción de gas de Vaca Muerta está condicionada, entre varios factores, por la expansión de la demanda y las obras de infraestructura necesarias para llegar a los consumidores.

En los últimos años, las obras de transporte y distribución no acompañaron la mayor oferta de gas y el potencial productivo que tienen los yacimientos no convencionales neuquinos.

Se estima que se necesitarán inversiones en infraestructura por 2.000 millones de dólares al año en las próximas dos décadas para que el mercado interno se beneficie de un eventual desarrollo de Vaca Muerta.

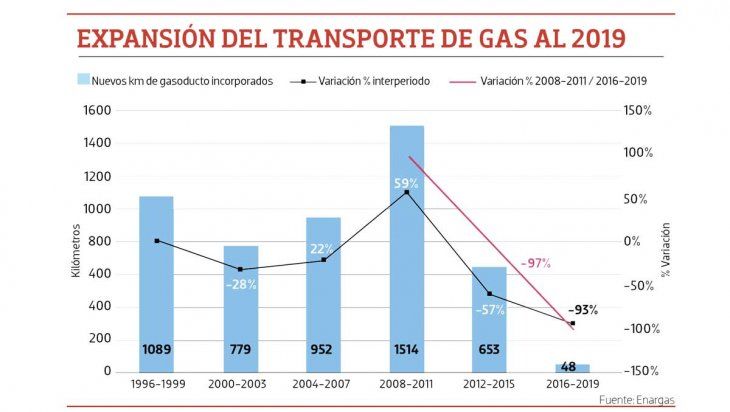

Según un informe del Ente Nacional Regulador del Gas (Enargas), desde 1993, la mayor ampliación del sistema de transporte se dio en el periodo comprendido entre 2008 y 2011, con 1.514 nuevos kilómetros de ductos. El segundo lapso de mayor crecimiento se registró entre 1996 y 1999 (1.089 km).

Las obras comenzaron a decaer en los últimos ocho años, y tuvieron su punto más bajo entre 2016 y 2019 con apenas 48 km nuevos de ductos, pese al crecimiento sostenido que evidenció la producción de gas de Vaca Muerta.

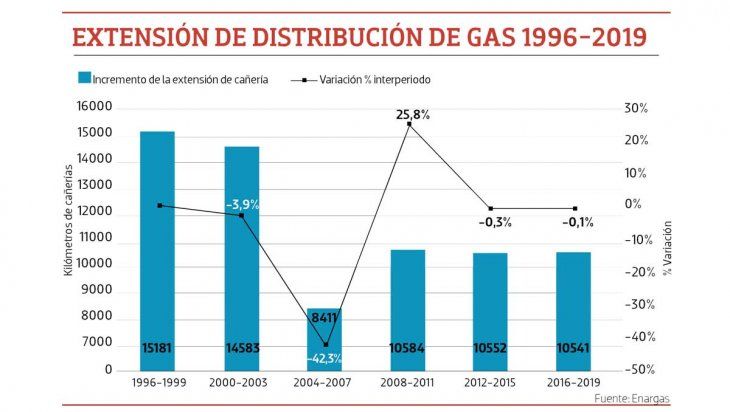

Mientras en el segmento de distribución, el mayor crecimiento se dio durante los cuatrienios 1996-1999 (15.581 km de cañerías) y 2000-2003 (14.583 km). Esas obras se desarrollaron porque estuvieron incluidas en los planes de inversiones aprobados en la primera revisión quinquenal de tarifas, destinados a incorporar a sectores del país que no estaban no abastecidos.

El peor momento se dio entre 2004 y 2007 con 8.411 km. Mientras que entre 2016 y 2019, la incorporación de obras de distribución se mantuvo estable (10.541 km), pese a que durante esa gestión se realizó una nueva revisión integral de tarifas.

De acuerdo a los datos del Enargas, en los últimos 24 años se sumaron 3,6 millones de usuarios residenciales al servicio de gas natural por redes. El periodo de mayor crecimiento fue 2008-2011, con 780.106 usuarios.

Los cuatrienios de menor ritmo de incorporación de usuarios residenciales fueron 2000-2003 (434.339) y 2016-2019 (411.307). “El primero estaría asociado a la crisis de 2001; mientras que el segundo, se explica por el incremento de tarifas, la caída de la actividad económica y de los ingresos de millones de hogares”, indica el informe del Enargas.

Según el organismo, una extensión óptima debería acompañar el “crecimiento vegetativo del número de usuarios” del orden del 2 a 3 por ciento por año.

Proyecciones

De acuerdo al estudio “El desafío del downstream del gas en Argentina” elaborado por el Instituto Argentino del Petróleo y el Gas (IAPG), en los próximos 20 años el consumo interno promedio de gas puede alcanzar los 234 millones de metros cúbicos diarios (MMm3/d).

Para lograr ese nivel, es necesario que se adecuen simultáneamente los sistemas de transporte y distribución.

Las estimaciones del IAPG muestran que se requerirán inversiones anuales del orden de 1.100 millones de dólares en ampliaciones de gasoductos y obras de sustentabilidad del tistema de transporte; 620 millones de dólares en ampliaciones de redes y modernización tecnológica en el segmento de distribución; y 290 millones adicionales por año en las instalaciones internas de los clientes.

El estudio asegura que con una relación por cada tres dólares invertidos en el upstream, se requerirá un dólar en el downstream.

Obras en grandes gasoductos

Por otro parte, el informe Escenarios Energéticos 2030, elaborado por la Secretaría de Energía de la Nación, entre las obras de transporte necesarias, destaca un gasoducto troncal con características similares al proyecto Tratayén-Salliqueló-San Nicolás, o la traza hacia San Jerónimo, que debería entrar en operación total en 2023.

También indica que se requerirán ampliaciones en el gasoducto Centro-Oeste para abastecer a las regiones Centro, Litoral y Gran Buenos Aires. Además, se prevé la reversión de los flujos de los gasoductos en la región Noroeste a partir del 2026 y la promoción de la competencia de la producción de gas local con la cuenca de Bolivia.

Por otro lado, se considera que a futuro será necesario incrementar la capacidad de transporte hacia Bahía Blanca, para abastecer a las terminales de licuefacción para la exportación de GNL, así como también reversiones parciales del gasoducto Norte.

Las necesidades de incorporación de capacidad en la Cuenca Neuquina para evacuar mayor producción desde Vaca Muerta están en línea con las proyecciones de producción.

En el escenario de máxima, se cree que se podrá transportar unos 180 MMm3/día hacia el año 2030, mientras que, para las estimaciones más cautelosas, oscilaría los 150 MMm3/día. Hoy la capacidad existente en la cuenca es cercana a los 80 MMm3/día.

En esta nota

Se está leyendo