Equipos de perforación activos: el repunte cauteloso de la industria petrolera argentina

¿Logrará Argentina revertir la caída de equipos activos antes de fin de año? El informe del GAPP revela señales clave sobre el futuro del sector energético.

La industria del upstream en Argentina transita un sendero de recuperación cautelosa. Según el último reporte del Grupo Argentino de Proveedores Petroleros (GAPP), la actividad presenta "leves señales de mejora, aunque moderadas y con matices". Durante el mes de noviembre, el sector estabilizó su capacidad operativa y finalizó con 44 equipos de perforación activos, la misma cifra registrada en octubre.

Este estancamiento aparente en el número de equipos oculta una tendencia subyacente positiva en la comparativa interanual. Si bien la cantidad de rigs activos todavía se sitúa por debajo de los niveles de 2024, la brecha de caída disminuye de forma drástica. Mientras que en septiembre la baja interanual alcanzó un preocupante 19,23%, en octubre se redujo al 10,2% y noviembre cerró con una caída de apenas el 2,22%. Esta desaceleración en el retroceso sugiere que el piso de la actividad quedó atrás, a pesar de que a inicios de año el país contaba con 60 equipos activos.

Vaca Muerta y el dominio del no convencional

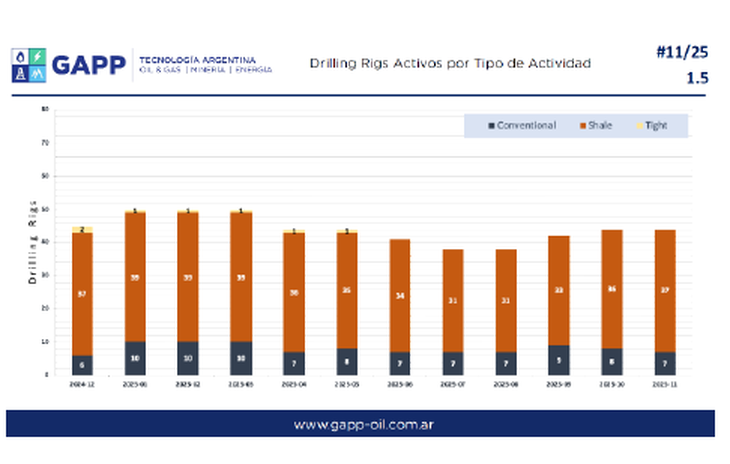

El motor indiscutible del sector energético argentino reside en los recursos no convencionales. Los datos de perforación subrayan una disparidad abrumadora: el 84,1% de las operaciones de perforación en petróleo y gas corresponden al segmento shale y tight, mientras que el convencional apenas retiene un 15,9% de la actividad. Esta hegemonía se profundiza en las tareas de completación, donde el 95,4% de las operaciones se concentra en el no convencional.

Geográficamente, la Cuenca Neuquina consolida su liderazgo absoluto impulsada por el desarrollo de Vaca Muerta, acaparando el 84,1% de la participación total en perforación. Muy por detrás aparece la cuenca del Golfo San Jorge, que representa el 13,6% de la actividad nacional. Al analizar el tipo de recurso específico, el Shale Oil domina con el 54,5%, seguido por el Shale Gas con un 29,5% y el petróleo convencional con el 15,9%.

Protagonistas de la perforación y fractura

La operatividad en el campo refleja una alta concentración de actores clave. En el ámbito de la perforación, la petrolera de mayoría estatal YPF encabeza la lista con 13 rigs activos, seguida por PAE con 7, Vista con 4 y Tecpetrol con 3 equipos. Por el lado de las empresas de servicios, Nabors lidera el mercado con 12 equipos perforadores, superando a Helmerich & Payne (8) y DLS Archer (7).

En cuanto a la estimulación hidráulica, una fase crítica para la productividad de los pozos no convencionales, YPF mantiene un ritmo frenético con 934 etapas de fractura realizadas. Otras operadoras con actividad relevante en este segmento incluyen a Vista (201 etapas), Pluspetrol (172) y Tecpetrol (146). Entre las compañías de servicios especializados en fractura, el mercado se reparte principalmente entre Schlumberger, con 746 etapas, y Halliburton, con 667, seguidas por Tenaris (177) y Weatherford (172).

El informe senala que el dinamismo del upstream no solo depende de las grandes operadoras, sino de un robusto tejido de pequeñas y medianas empresas. El GAPP, que agrupa a más de 250 empresas argentinas, destaca que estos informes constituyen un "insumo mensual clave que permite a las PyMEs tomar decisiones estratégicas" y anticipar tendencias en el mercado.

Esta red empresarial, con presencia en 15 provincias, no solo atiende al sector de hidrocarburos, sino que diversifica su oferta hacia la minería y la generación eléctrica. Con más de 42.000 empleos directos y 120.000 indirectos, la cadena de valor industrial argentina demuestra una capacidad técnica que trasciende fronteras, operando en más de 50 mercados internacionales y ofreciendo un catálogo de más de 2.000 líneas de productos y servicios.

En esta nota

Se está leyendo