El shale de EE.UU. y Vaca Muerta: los "cowboys" versus el modelo estatal

Más de 8.000 pequeñas empresas producen el 80% del petróleo no convencional en EE.UU. En Argentina hay apenas 42 operadoras. Cómo funcionan ambos modelos para la explotación del shale.

Houston. Enviado especial - Casi el 80% del crudo extraído en Estados Unidos es producido por más de 8.000 pequeñas empresas. El resto pertenece a las las grandes operadoras como Exxon, Oxy o Chevron, y a un centenar de medianas, cuya cotización orilla los 10 mil millones de dólares (YPF estaría en la parte baja de este grupo). Este dato surge de la presentación que realizó Ariel Bosio, miembro de la Cámara Argentino Texana en la Universidad Rice frente a una veintena de pymes argentinas en el contexto de la descripción del mercado norteamericano.

En su presentación, Bosio detalló que el desarrollo del sector oil & gas de ambos países tienen algunas similitudes que permiten compararlos, principalmente en cuanto al recurso, sin embargo hay diferencias muy grandes que permiten el nivel de desarrollo que tiene cada país. La principal y fundamental es que los propietarios de tierras tienen derechos sobre los minerales del subsuelo, a diferencia de Argentina que en donde el Estado es que licita y otorga las concesiones. En USA solo el 10% de la producción de Oil&Gas está en tierras federales, mientras que el 90% es privado. Bosio explicó que "Este marco regulatorio es el que ha permitido el crecimiento de muchas empresas".

Esta situación de propiedad mineral es uno de los factores clave. Un patio de una casa puede ser el inicio de una pequeña empresa. Estas iniciativas de pequeñas producciones son llevadas adelante por los denominados "cowboys", es decir managements familiares o minúsculos de capital privado no cotizadas en bolsa, pero que puede tener inversores a cambio de una participación accionarial en dichas empresas. Este sistema es el gran motor que permitió el desarrollo del shale en Estados Unidos.

Estructura y resultados

En Argentina, el Estado provincial es el dueño de los recursos y licitan áreas a empresas privadas, principalmente majors (IOC). Hoy en Vaca Muerta, por ejemplo, se licitan grandes áreas que inician en planes pilotos y luego pasan a desarrollo masivo tras deriskear la concesión.

Neuquén tiene 46 áreas concesionadas, pero 16 en fase de desarrollo masivo. Si bien hay matices, esto implica que una treintena de áreas están entre vencidas las condiciones de concesión y otras aún en piloto. Independientemente de ello, significa que gran parte de la superficie explotable no está en uso.

Si bien hay atenuantes económicos que explican esta situación, el diseño administrativo- económico nacional dificulta el desarrollo masivo general. Es complejo avanzar con iniciativas privadas para constituirse en operador. Las majors se llevan todo.

Durante una disertación organizada por PAE y el IAPG Houston para pymes de la cuenca neuquina y del golfo, el consultor especializado en mercado norteamericano explicó que gracias a esa estructura de "cowboys" y de incentivo a la iniciativa privada permitió que en Estados Unidos "estén la mitad de los perforadores que hay en el mundo, y de esos la mitad están en Permian".

En una comparación esquemática realizada por Bossio destacó que Estados Unidos produce 12 millones de barriles diarios de petróleo contra un poco más de 500 mil de Argentina. Eso es producido por 9.000 operadores en suelo norteamericano contra unos 42 en país y el resultado es abismal en términos de pozos activos: más de un millón en Estados Unidos, principalmente Permian, contra unos 30 mil en todas las cuencas nacionales.

Como resaltó el experto en energía y economía del Instituto Baker, Kenneth Medlock, el gran problema que enfrenta Argentina es el de la infraestructura de superficie. Algo que no parece tener solución de continuidad en la estructura actual. "Las empresas, si tienen que invertir, lo hacen en las áreas que ya tienen producción en lugar de desarrollar nuevas áreas", explicó el ministro de Energía de la provincia del Neuquén, Alejandro Monteiro, durante una actividad de networking en el stand argentino de la OTC. Eficientizar la operación de un área ya desarrollada es menos costoso que desarrollar facilities en un nuevo desarrollo. Eso implica que en Argentina un componente importante de la actividad es de tono inmobiliario.

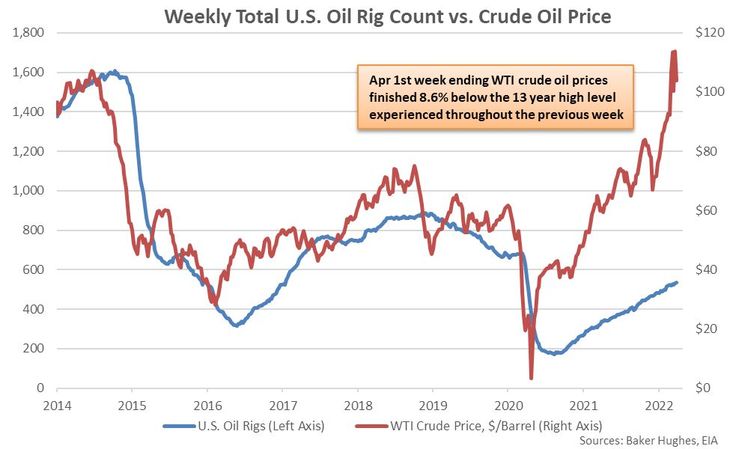

Un claro ejemplo de esta estructura es la reacción del mercado. Una placa exhibida por Bossio, revela la elasticidad del mercado de rigs y como se asocia a las variaciones del precio del crudo. Salvo el último año, en el que la tecnología produjo pozos más eficientes, con lo cual a pesar de tener precios en torno a los 80 dólares por barril, la cantidad de equipos se mantiene en torno a 750 desde la salida de la pandemia, según el relevamiento de Baker Hughs.

La situación en Argentina es completamente diferente. Los taladros se mantienen estabilizados en 60 a nivel país tras la pandemia. Entre la estructura de desarrollo y las dificultades económicas, se trabajó más en recuperar la estabilidad del número de rigs en áreas ya desarrolladas que trabajar en nuevas.

En esta nota

Se está leyendo