La caída del tight es solo una parte del problema

Febrero marcó un piso histórico para las etapas de fractura de este segmento de la producción. Sin nuevas inversiones, el país puede entrar en la paradoja de comprar más gas al exterior.

POR FERNANDO CASTRO - [email protected]

Las importaciones de gas natural ofrecen otro indicio para sumar al escenario de los próximos meses de la producción argentina, y en particular la de Vaca Muerta. En 2019, representaron el 15,8% de todo el gas consumido en el país. Fueron unos 18,8 millones de metros cúbicos diarios en promedio.

En la última década el gas importado por gasoducto aumentó a razón de un 15,3% en promedio anual. En ese lapso el volumen pasó de unos 1323 MMm3 a 5.096MMm3 (unos 13,9MMm3/d) en 2019.

En un mercado afectado hoy por la baja del consumo interno, y las restricciones estructurales, el balance del Instituto General Mosconi sostiene que ese incremento de las importaciones se trata de la “principal causa de la pérdida del autoabastecimiento energético y déficit de la balanza comercial”.

En su balance anual 2019, el organismo que agrupa a ex secretarios de energía de la nación, ofrece otro dato preocupante para este segmento de la producción: la baja de un 6,8% respecto del 2018 en el segmento convencional, que cayó a una tasa anual del 5,2% en la última década. A eso el Mosconi se refiere como una “disminución crónica sin pausa”.

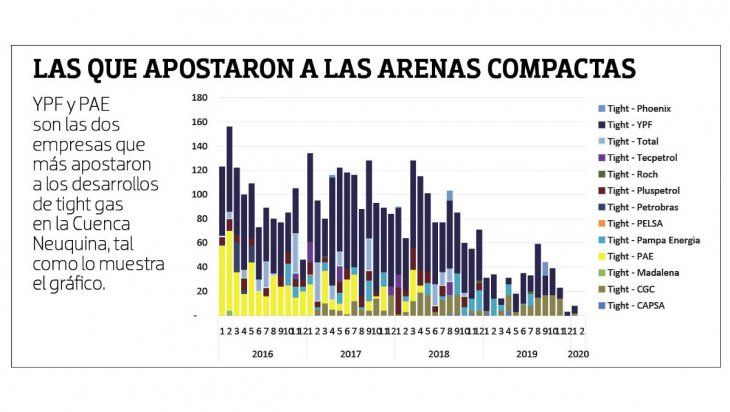

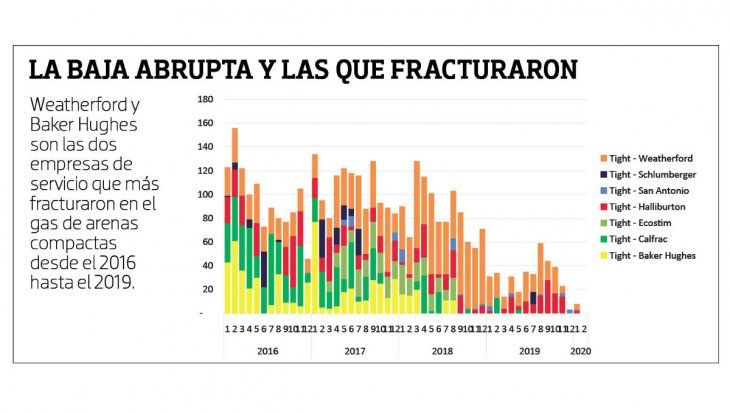

En paralelo, el organismo expone que la producción no convencional “crece todos los años” y en 2019 representó un 42,7% del total. Si bien el tight y el shale crecieron un 32,9% anual en 2015-19, el tight por sí solo bajó 4% desde 2018. La foto más drástica de esta parte de la producción, una que se obtiene de las arenas compactas en las cuencas Neuquina y Austral, la arrojó febrero, en un contexto en el que no registró actividad alguna con el consiguiente derrumbe de las fracturas (ver gráficos).

Con todo, parte de lo más preocupante dentro de la industria energética pasa por los próximos meses.

En octubre pasado, +e anticipó que algunos de los principales especialistas de Argentina observaban la posibilidad de que en el 2021 el país debiera recurrir con mayores remesas de dinero al exterior para obtener el gas que necesita. Se trata de algo que le llegó a reportar miles de millones de dólares desde 2010 y que presiona sobre los dólares del Banco Central de la República Argentina.

Hoy, la tasa de declinación en el gas convencional, la falta de inversiones en el shale y el tight, en un mercado doméstico que solo funciona durante cuatro meses, deja la suerte atada en buena medida a los pozos de Vaca Muerta como sostén de la declinación total. Es decir, la falta de nuevas inversiones para sostener la producción futura le puede reportar dolores de cabeza adicionales a la administración nacional, que trata de acordar con el FMI en un contexto de abasoluta escasez de dólares.

Para el Instituto Mosconi parte de la solución para el gas es un plan exploratorio en el convencional que permita a las cuencas un crecimiento ecuánime.

Con todo, el enorme rendimiento del shale en los últimos años arroja una cifra para tener en cuenta: el 62% de la producción proviene de la Cuenca Neuquina.

Parte del principal desafío del futuro pasa por conseguir nuevos mercados.

Por un lado, en el consumo interno conectando nuevas provincias con las áreas de Neuquén. Hay proyectos en ese sentido pero, otra vez están pendientes de la resolución del frente económico. El gasoducto Vaca Muerta-Salliqueló-San Nicolás, ofrece una salida para el gas hacia el norte como una suerte de antesala para acceder a Brasil.

En medio del declino del convencional, también la rápida merma que sigue al crecimiento inicial en pozos shale, implicanla necesidad de inyectar dinero en inversiones en el corto plazo si es que, nuevamente, no se quiere recurrir al frente externo para incrementar importaciones.

Tags

En esta nota