El petróleo futuro: la foto de la caída

Hace un año, Vaca Muerta proyectaba sacar 300.000 barriles por día de crudo en 2023 de las 11 áreas de la zona caliente. El escenario cambió por el freno al Brent.

POR ADRIANO CALALESINA - [email protected]

El mundo antes de la debacle del Decreto 566/19, que congeló el precio del barril Brent hasta el 13 de noviembre, prometía hacer crecer cuatro veces la producción de petróleo en Vaca Muerta. La estimación se basa en las declaraciones juradas de las operadoras con una perspectiva del 2018 al 2023, en las 11 áreas de la denominada zona caliente. Es justamente en esa zona donde se extrae el 80% del crudo de la provincia de Neuquén.

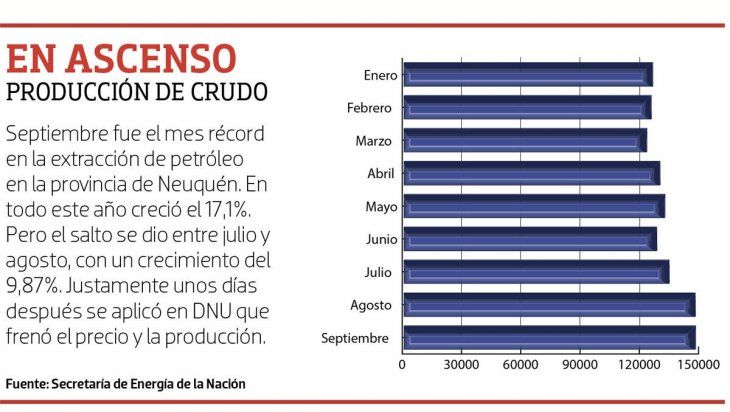

El dato es que las estimaciones del año pasado señalaban que a 2023 la producción iba a alcanzar los 290.082 barriles de crudo por día (bbl/d) en las 11 áreas con más producción de shale oil. La escalada proyectada era de tal magnitud, que hoy la producción total de Neuquén es la mitad de esa cantidad de barriles. En septiembre se tocó el techo de 148.079 bbl/d. Es decir, solo con el shale de esas áreas es más de la mitad de lo que hoy genera la cuenca neuquina no convencional.

Las operadoras ya sabían en ese entonces que con la magnitud de esa producción Vaca Muerta iba a estar en problemas tarde o temprano, por el simple hecho de entrar en un cuello de botella que se estimaba en 2021: para esa fecha no iban a alcanzar los oleoductos (incluso el último que se inauguró desde Loma Campana hasta Lago Pellegrini) para evacuar la escalada de extracción de crudo en esas áreas.

Se trata de todo el petróleo que generan los yacimientos Loma La Lata (con petróleo convencional), Loma Campana, Bandurria (Sur, Norte y Centro), Sierras Blancas, Cruz de Lorena, Coirón Amargo (Suroeste y Sureste), Fortín de Piedra y La Amarga Chica. En esa franja de gran producción se encuentra también Bajada del Palo de Vista Oil, pero el petróleo que produce se evacua por el oleoducto de Medanito.

La producción de la zona caliente tenía un sendero ascendente comparable hoy a cuatro veces la Vaca Muerta actual. Implicaba 161.138 bbl/d en 2020, 220.824 bbl/d en 2021, 260.111 bbl/d en 2022 y 290.082 en 2023.

Pero ese escenario optimista que trazaban las operadoras, al calor de los compromisos de inversión y las concesiones a 35 años que otorgó el gobierno neuquino a los planes de desarrollo del shale, hoy están en una burbuja. Aparece expectante a las medidas, hasta ahora difusas, qué se trae bajo el brazo el gobierno nacional electo de Alberto Fernández. Una expectativa que va desde un escenario de mercado regulado hasta conservar los precios internacionales del sector energético.

¿Sigue vigente ese escenario más allá de la coyuntura de precios y transición política? Hasta ahora nadie sabe la respuesta, más allá del potencial que tiene Vaca Muerta para expandirse y buscar de a poco el camino de la exportación de crudo.

El freno al Brent en torno a un barril pesificado a 50 dólares ya trajo dolores de cabeza en toda la cadena de valor de la industria, desde las operadoras que pesificaron contratos y las pymes que deben absorber la inflación, la dilación de pagos y la suba de los costos por los insumos dolarizados que se usan en el sector.

Un ejemplo de ello es la caída de las etapas de fractura, que es la variable más fiel para analizar el nivel de actividad en Vaca Muerta. En octubre se registraron 310 etapas, una cifra que no se reflejaba desde 2017. El escenario desactivó los procesos de inversión en los pilotos y en las áreas que están bajo desarrollo masivo, y solo YPF amortiguó la caída.

Por ahora, el escenario que se imaginó hace un año sobre el futuro de la producción de crudo está en un limbo. Se verá si la transición política traerá un halo o no de estabilidad para un sector clave.

Tags

En esta nota

Se está leyendo