Moody's advierte sobre el aumento de los costos en Vaca Muerta

Aunque el shale mantiene márgenes más altos que el convencional, los costos de extracción también crecieron en la formación no convencional. Las inversiones se sostienen gracias al apalancamiento y a la ampliación de la infraestructura de evacuación.

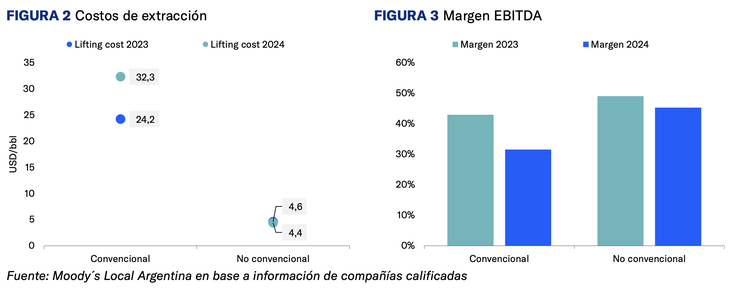

El nuevo informe sectorial publicado por Moody’s Local Argentina ayer advierte que los costos de extracción en Vaca Muerta también crecieron durante 2024, aunque en menor proporción que en los yacimientos convencionales. El análisis señala que los lifting costs para el shale aumentaron hasta 4,4 dólares por barril, frente a los 4,2 del año previo, y que los márgenes operativos (EBITDA) se comprimieron levemente, del 50% en 2023 al 45% en 2024Moody's Local Argentina….

A pesar de ese deterioro, las productoras no convencionales mantienen niveles de rentabilidad superiores al convencional, donde los costos de extracción se dispararon de 24,2 a 32,3 dólares por barril y los márgenes bajaron del 40% al 30%. Moody’s atribuye esta diferencia a la elevada productividad de los pozos shale y a la finalización de grandes obras de infraestructura que permitieron aliviar los cuellos de botella logísticos que limitaban la evacuación de crudo desde la Cuenca Neuquina.

Entre esas obras clave se destacan el Proyecto Duplicar de Oldelval, la nueva terminal de Oiltanking y el oleoducto Vaca Muerta Norte. Con estos desarrollos, la capacidad de transporte de petróleo desde la región pasó de 220 mil barriles diarios en 2023 a 540 mil en la actualidad.

Rentabilidad presionada en el convencional

El informe también describe un escenario muy desafiante para los productores de crudo convencional. El aumento de costos operativos en dólares —que incluyen transporte, sueldos, energía, servicios contratados y materiales— se combinó con una caída del 11% al 13% en el precio internacional del crudo Brent en lo que va de 2025. Como resultado, los márgenes se achicaron significativamente, incluso a pesar de que los precios locales de venta promediaron entre un 8% y un 10% por encima de los de 2023.

Los precios de equilibrio en el convencional se ubican hoy entre los 55 y 75 dólares por barril, dependiendo de la productividad del área, mientras que en Vaca Muerta se mantienen más bajos, entre 40 y 45 dólares. La combinación de estos factores generó una caída del 5% en la producción convencional durante 2024 y otro 4% adicional entre diciembre de ese año y mayo de 2025.

Financiación externa para sostener Vaca Muerta

A pesar del contexto global volátil, Moody’s prevé que las empresas enfocadas en el no convencional mantendrán altos niveles de inversión (CAPEX) durante 2025, aunque con flujo de caja libre negativo. Esto implicará un mayor endeudamiento, tanto en el mercado local como en el internacional, para financiar la expansión de la producción.

En 2024, la producción shale en Vaca Muerta creció un 28% interanual. No obstante, el informe advierte que uno de los principales desafíos operativos hacia adelante será compensar la fuerte tasa de declino natural de los pozos, que obliga a mantener altos niveles de perforación para sostener o incrementar los volúmenes.

En esta nota

Se está leyendo