Informe GAPP: ¿Qué futuro espera a la cadena de valor petrolera en Argentina?

El último relevamiento muestra una industria de doble velocidad: mientras la cadena de valor lucha contra demoras en pagos y una subutilización del 65%, proyectos estratégicos sostienen el optimismo.

El sector energético argentino enfrenta un cierre de año marcado por la contracción, según el último relevamiento del Grupo Argentino de Proveedores Petroleros (GAPP). Este informe, basado en encuestas a empresas socias, monitorea la evolución de las pymes industriales proveedoras del rubro y los resultados desbordan de optimismo.

De acuerdo a los datos -recolectados durante los meses de octubre y diciembre-, se espera una leve mejora en la utilización de capacidades, esfuerzos por mantener el empleo y expectativas elevadas ante iniciativas clave como el RIGI, VMOS y GNL 1-2-3.

Bandera de alerta

De acuerdo al informe, las PyMEs industriales operan en un contexto de subutilización significativa. El 51% registra un nivel medio de capacidad ociosa, entre el 25% y 50%. Otro 16% enfrenta niveles altos (50-60%) y muy altos (más del 60%). Solo el 9% opera sin ociosidad, mientras que el 25% muestra niveles bajos, entre el 10% y 25%. En total, más del 65% de las empresas mantiene al menos un 25% de capacidad productiva sin utilizar.

Estos indicadores, extraídos de la Encuesta de Relevamiento GAPP, subrayan la persistencia de la contracción. Fuentes del GAPP indican que esta situación refleja una demanda moderada en la cadena de valor energética, aunque representa una ligera disminución de la ociosidad respecto al trimestre anterior.

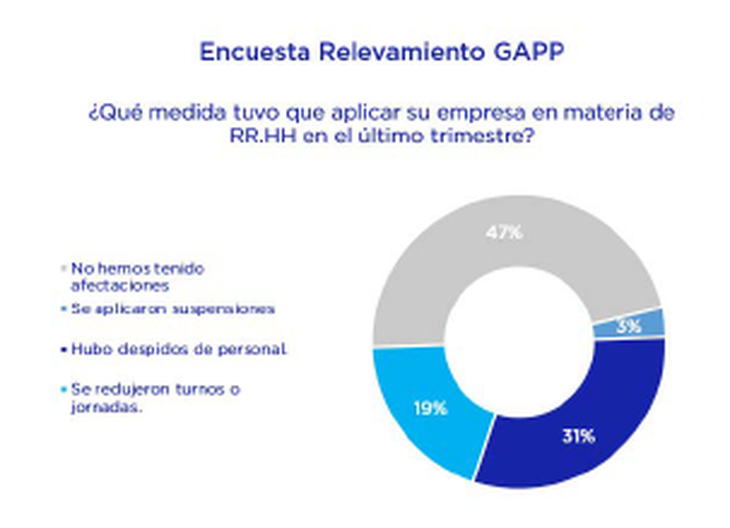

¿Y los recursos humanos?

El impacto en el empleo resulta limitado, pero con señales de tensión. El 47% de las empresas no registra afectaciones laborales. Del resto, el 31% reduce personal, el 19% acorta turnos o jornadas, y el 3% aplica suspensiones. Adicionalmente, el 70% cancela o demora ingresos previstos de nuevo personal.

Esta prudencia surge del contexto de baja actividad, como explica el informe: "Las empresas buscan preservar su estructura operativa ante la incertidumbre". Datos del GAPP confirman que el sector prioriza la sostenibilidad del empleo para mantener capacidades técnicas esenciales.

Negociación de contratos y tarifas

De acuerdo al reporte, las negociaciones con operadoras y empresas de servicio presentan demoras y condiciones desfavorables. Solo el 39% afirma que los plazos se cumplen correctamente. El resto experimenta retrasos significativos: 54% de 3 a 6 meses, y 7% de 6 a 12 meses.

En cuanto a montos, el 47% logra revisiones, pero con concesiones o términos desventajosos. El 14% no consigue actualizar contratos, y solo el 39% alcanza ajustes adecuados. Predominan las condiciones poco favorables, lo que agrava la situación financiera de las PyMEs. Según el relevamiento, estas demoras impactan directamente en la liquidez y la planificación operativa.

Expectativas para 2026

A pesar del escenario adverso, el optimismo prevalece. El 60% se muestra entre expectante y altamente optimista respecto a los proyectos venideros y la coyuntura general. Iniciativas como el Régimen de Incentivo para Grandes Inversiones (RIGI), la expansión de Vaca Muerta Sur y los desarrollos de Gas Natural Licuado (GNL 1-2-3) impulsan esta visión positiva.

El 37% adopta una postura moderada ante las proyecciones para 2026, y solo el 3% expresa preocupación. Estas expectativas se basan en la anticipación de mayor demanda y previsibilidad, según el GAPP: "Las empresas mantienen el empleo y buscan preservar capacidades en espera de señales de recuperación".

El relevamiento confirma la persistencia del estancamiento en la cadena de valor industrial energética, aunque con una leve mejora respecto al trimestre previo. Las PyMEs sostienen su estructura operativa con niveles de utilización moderados, enfrentan demoras en la actualización de contratos y negocian montos en términos desventajosos.

No obstante, la mayoría presenta expectativas positivas. Mantienen el empleo, preservan capacidades técnicas y esperan una recuperación impulsada por proyectos estratégicos. Este panorama, documentado por el GAPP, resalta la resiliencia del sector ante desafíos macroeconómicos. Para 2026, la clave reside en la materialización de inversiones que activen la demanda y fortalezcan la competitividad de las PyMEs industriales.

En síntesis, el informe GAPP no solo cuantifica la contracción actual –con datos precisos como el 65% de capacidad ociosa mínima del 25%–, sino que también proyecta un horizonte de oportunidades. Especialistas del sector coinciden en que la implementación efectiva del RIGI y avances en Vaca Muerta podrían revertir la tendencia.

En esta nota

Se está leyendo